Twitter

Twitter Facebook

FacebookEn nærmere titt på tre fremtredende DeFi-prosjekter avslører begrensningene i prisveksten på inflasjon.

Fullstendig utvannet markedsverdi er hva en digital eiendels markedsverdi ville være hvis alle mynter eller tokens i den totale forsyningen ble utstedt.

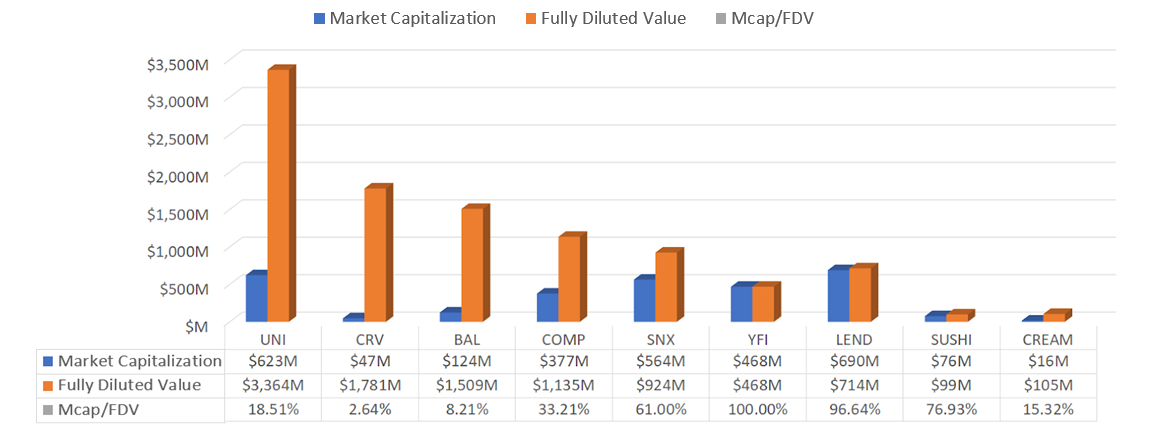

For eksempel vil Uniswap til slutt utstede totalt 1 milliard UNI-tokens i løpet av de neste fire årene. Hvis vi hypotetisk priser UNI til en jevn $ 3,00 per token, ville FDV være $ 3 milliarder. Fra 15. oktober har den desentraliserte børsens styringstoken en sirkulerende forsyning på 185.059.564 og handler faktisk til 3,36 dollar per token, noe som gir UNI en markedsverdi på 623 millioner dollar – noe som fortsatt er langt fra den nåværende fullstendige utvannede verdien på 3,364 milliarder dollar.

Velkjente desentraliserte finansprosjekter varierer for tiden enormt når det gjelder forholdet mellom markedsverdi og FDV. For eksempel tildelte yearn.finance sin totale forsyning av YFI-tokens innen en uke, noe som betyr at forholdet mellom markedsverdi og FDV er lik 100%. Curve distribuerer derimot 2 millioner CRV-tokens hver dag via likviditetsdrift, som gradvis vil øke sin forsyning til maksimalt 3,03 milliarder CRV – noe som resulterer i et ekstremt lavt markedsverdi-til-FDV-forhold på 2,64%.

Til sammenligning SushiSwap hardt avkortede sin forsyning på 250 millioner tokens den 20. september – noe som bringer FDV-en ned til $ 99 millioner, basert på 15. oktober-prisen på $ 0,76 per SUSHI. Dette gjør SushiSwaps forhold mellom markedsverdi og FDV tilnærmet 76,93%, etter reduksjon i tilbudet. Dens viktigste konkurrent, Uniswap, har et forhold på omtrent 18,51%.

De fleste fullt utvannede markedsverdier er høyere enn dagens markedsverdi. Kilde: Coingecko, OKEx

De fleste fullt utvannede markedsverdier er høyere enn dagens markedsverdi. Kilde: Coingecko, OKEx

Contents

Hvor viktig er en kryptovalutas fullt utvannede verdi?

Spørsmålet det er verdt å undersøke her er om FDV er en kritisk beregning i kryptovalutamarkedet. Er markedsdeltakere rasjonelle til å se på teoretiske verdsettelser plassert år inn i fremtiden?

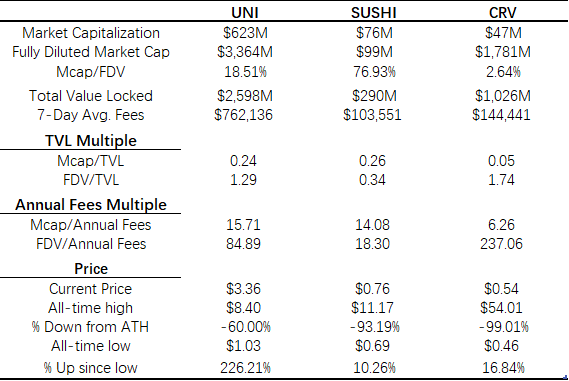

For å svare på dette spørsmålet, sammenligner vi tallene bak Uniswap, SushiSwap og Curve – tre desentraliserte børser med påvist kontantstrømmer.

De økonomiske dataene fra Uniswap, SushiSwap og Curve viser noen viktige forskjeller. Kilde: cryptofees.info, CoinGecko, OKEx

De økonomiske dataene fra Uniswap, SushiSwap og Curve viser noen viktige forskjeller. Kilde: cryptofees.info, CoinGecko, OKEx

For det første har CRV det laveste markedsverdi-til-FDV-forholdet, og når det gjelder pris, er den dårligst utført. 15. oktober har prisen på $ 0,54 falt 99% fra toppen på $ 54, og prisen har ikke steget mye fra bunnen av $ 0,46..

Blant de tre desentraliserte børsene har Curve det beste forholdet mellom markedsverdi og årlig avgift, på 6,26 – men det har også den høyeste forholdet mellom FDV og årlige avgifter, på 237. Gitt at den totale verdien som er låst er Omtrent 53% av Uniswap og dets sju dager gjennomsnittlige avgifter er 19% av Uniswap, kan vi utlede at markedsaktørene er bekymret for den massive pågående token-distribusjonen. Vi kan også se den bratte kurven for økningen i CRV-tilbudet. Som et resultat presser det potensielle daglige salgspresset sin tokenpris til bare 16% av UNIs.

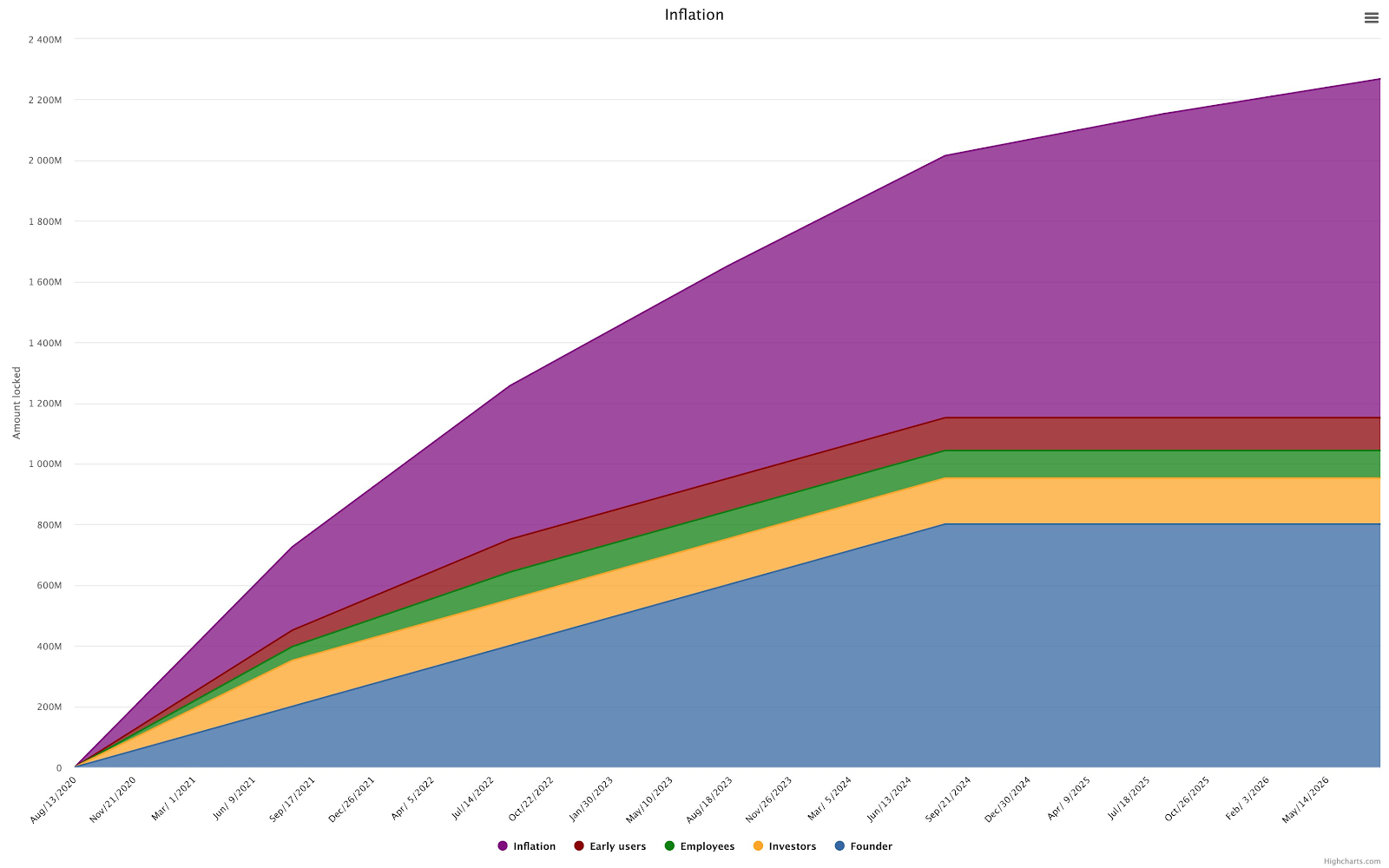

Inflasjonskurven for CRV er dramatisk. Kilde: gov.curve.fi

Inflasjonskurven for CRV er dramatisk. Kilde: gov.curve.fi

Ulempene med å se på fullt utvannede verdier

I kryptovalutaområdet er mange mennesker redd for det økende tilbudet av mynter eller poletter. Kanskje mer nøyaktig, de frykter aggressive inflasjonsplaner. Kombiner dette med den lille sjansen for at en vesentlig endring i grunnleggende grunnlag for et prosjekt finner sted på kort tid, markedets måte å takle den pågående utstedelsen av nye tokens er å kontinuerlig senke prisen.

Curve er et godt tilfelle av dette, da det har skapt et merkelig fenomen der kryptosamfunnet ser på Curve som en av de mest stabile likviditetsoppdrettplattformene, men alle unngår å kjøpe CRV-tokens på sekundærmarkedet. Med prisene som falt kraftig og en aggressiv inflasjon, har Curves markedsverdi ikke endret seg mye siden midten av september – og den har til og med sunket..

CRVs markedsverdi har vært i tilbakegang gjennom det meste av september. Kilde: CoinGecko

CRVs markedsverdi har vært i tilbakegang gjennom det meste av september. Kilde: CoinGecko

Fullstendig utvannet verdi kan være en god beregning for langsiktige investorer, da det gjør det mulig for dem å bedømme bedre om et prosjekts verdi er ekstremt utenfor linjen. For eksempel klatret FDV til CRV til $ 160 milliarder dollar per 15. oktober – omtrent 65% av BTC-er – på dagen for lanseringen. Dette gjør det enkelt for investorer å oppfatte at prisen på CRV er overvurdert. Det tillater også investorer å unngå verdsettelsesfellen forårsaket av et lite antall innledende tokens.

En ulempe med beregningen med full fortynnet verdi er at den kan blåse opp den totale verdien av et prosjekt. La oss for eksempel si at et prosjekt for tiden har 1 million tokens utestående. Senere i dag vil den kunngjøre ytterligere 10 millioner tokens utstedt i løpet av de neste tre årene. Betyr dette at "markedsverdi" av prosjektet vil være 11 ganger høyere enn det var i går? Siden prosjektledere når som helst kan initiere forslag om å endre tilbudskurven, kan den nåværende FDV bli irrelevant.

Diskusjonen om verdsettelsesmetoder handler i siste instans om hvorvidt en mynt eller token er verdt å kjøpe. Fører reduksjon av FDV ved å senke inflasjonen til en økning i token-prisen? Her gir SushiSwap oss et godt eksempel.

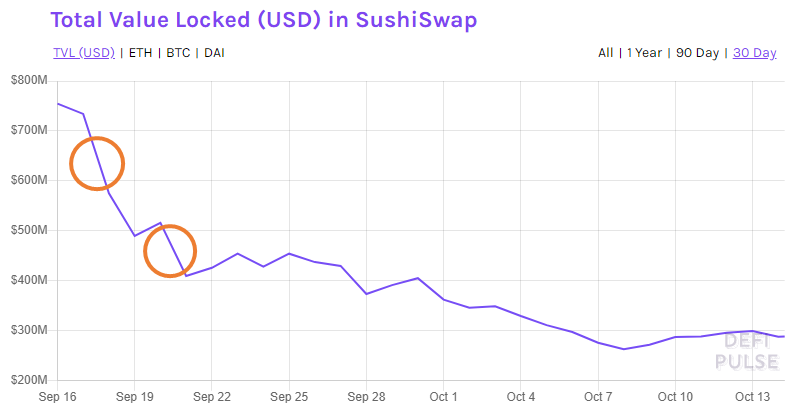

Venstre sirkel i diagrammet nedenfor sammenfaller med Uniswaps lansering av UNI-token, som fikk konkurrenten SushiSwaps TVL til å avta raskt. Sirkelen til høyre sammenfaller med SushiSwaps beslutning om å tappe forsyningen på 250 millioner tokens, noe som førte til at bønder melde seg ut, da de ikke så nok insentiver til å fortsette oppdrett av SUSHI. Dette innebærer at når belønningene reduseres meningsfullt, strømmer avkastningsbønder til neste prosjekt.

Den totale verdien låst i SushiSwap falt etter to kunngjøringer. Kilde: DeFi Pulse

Den totale verdien låst i SushiSwap falt etter to kunngjøringer. Kilde: DeFi Pulse

I avlsdrift er bærekraft nøkkelen, siden periodene for oppdrett ikke er korte. For eksempel fordeles Uniswap-belønningene over fire år. Å redusere den totale tilgangen på tokens kan øke prisen, men det vil ikke endre verdien på prosjektet. Samtidig vil det ikke gjøre eiendelen plutselig mer knapp.

Når man sammenligner disse tre desentraliserte børsene, har SushiSwap noen av de beste økonomiene over hele linja – den laveste FDV-til-årlige avgiftsverdien, klokka 18.30, og den høyeste markedsverdi-til-FDV-prosenten, på 76,93%, en gang det senket plutselig tokenforsyningen. Imidlertid angret markedsaktørene på denne tilnærmingen, og dette gjenspeiles i prisen. Det som er verre er at prisen bare steg 10,26% fra all-time low.

I et annet eksempel, Cream Finance (CREAM) brent 67,5% av tokenforsyningen 20. september. Tokenprisen skulle tredobles – hvis FDV ble opprettholdt – men den økte med mindre enn 50%. Igjen, for et avkastningsoppdrettsprosjekt som vil ta år til endelig slutt, er knapphet i begynnelsen ikke en viktig faktor. Derfor påvirker ikke reduksjonen i produksjon av likviditetsdrift dramatisk priser.

CREAM token supply burn gjorde til slutt lite for å stoppe generelle prisfall. Kilde: CoinGecko

CREAM token supply burn gjorde til slutt lite for å stoppe generelle prisfall. Kilde: CoinGecko

Billige FDV-er gir ikke iboende prisstøtte for token

Oppsummert viser tilfellet med CRV oss hvordan en aggressiv inflasjon kan hindre investorer i å kjøpe og holde på nye mynt. SUSHI-saken viser derimot at en enorm reduksjon i tilbudet, mens FDV ser billigere ut, har hatt liten effekt på prisen.

Avkastningsoppdrett og inflasjonsforsyning har en stor rolle å spille for å skaffe brukere. Enda mer kritisk er imidlertid muligheten til å tiltrekke brukere til et prosjekt og la den grunnleggende verdien vokse raskere enn det tokenforsyningen blir utvannet..

OKEx Insights presenterer markedsanalyser, inngående funksjoner, original forskning & kuraterte nyheter fra kryptoprofesjonelle.